Surveillance Serie deel 3: Moskeeën als risicoindicator bij de Belastingdienst

In deze derde aflevering van de Surveillance Serie ga ik in op het aspect risico-beheersing. Dat kwam in de vorige aflevering al aan bod toen het ging om de banken en hoe deze deden aan “de-risking”. Maar het is de moeite waard om hier eens verder naar te kijken en dat doen we aan de hand van twee recente rapporten over het toeslagenschandaal. Toelichting over dat schandaal is overbodig lijkt me, maar in het kort: in de afgelopen 10-15 jaar heeft de Belastingdienst onrechtmatig burgers aangemerkt als fraudeur en ze opgezadeld met een enorme financiële schuld en een ontwrichting van het gezinsleven van de betrokken burgers. Het aanmerken van burgers als fraudeur gebeurde onder andere met behulp van risicoprofielen. Recent zijn er twee rapporten verschenen van PWC over die profilering en ook een overzicht van aangetroffen voorbeelden. Zonder al te technisch te willen worden, ga ik eerst in op het beleid tegen fraude en risicobeheersing in meer algemene zin en vervolgens ga ik in op hoe kans op fraude inzichtelijk wordt gemaakt door ze te koppelen aan reeds bestaande indicatoren van risico. Zoals Controle Alt Delete al eerder berichtte: hier zien we dat moskeeën en giften aan moskeeën expliciet zijn opgenomen in de risico-indicatoren.

Van risico naar bewezen fraude

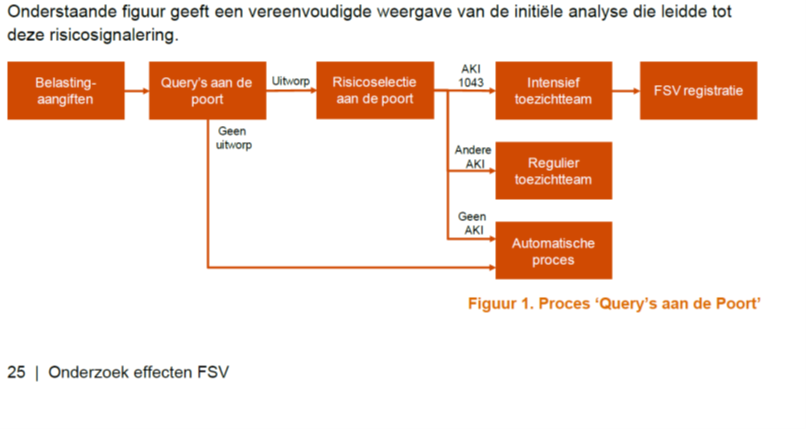

In het rapport Onderzoek effecten FSV particulieren kunnen we lezen dat er binnen de directie Particulieren “verschillende aanleidingen [bestonden] om een burger in FSV te registreren: de uitkomst van risicosignalering via ‘de Poort’ (het grootste deel van de signalen: 58%), informatieverzoeken van organisaties buiten de Belastingdienst, interne risicosignalen en externe risicosignalen. Schematisch ziet de risicosignalering via ‘de Poort’ er zo uit:

P. 25 Effecten FSV Particulieren – PWC rapport

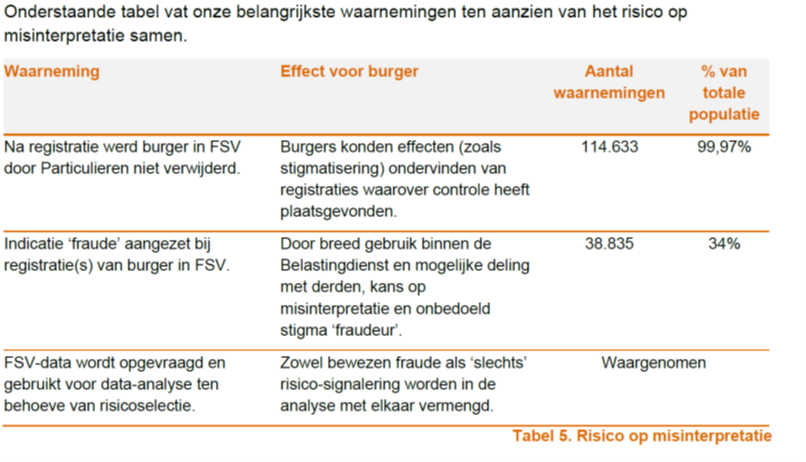

Eén van de belangrijke punten bij risico-inschattingen is dat zij een kans op, in dit geval, fraude aangeven. Dat wil nog niet zeggen dat er ook daadwerkelijk fraude plaatsvindt. Het PWC rapport laat zien dat de werkwijze van de Belastingdienst nauw samenhangt met en leidt tot misstanden waaronder misinterpretatie en stigmatisering. Verschillende directies met allemaal eigen werkwijzen en meer dan 4200 medewerkers verhogen de kans op misinterpretatie. Daarbij komt dat, zo stellen de onderzoekers, de indicatie fraude gebruikt werd als indicatie voor opzet of grove schuld door één groep medewerkers en een andere groep medewerkers deze indicatie konden opvatten als bewezen fraude.

Risico: voorstelbaar en meetbaar maken

Risico-inschatting en -beheersing zijn hier sleutelbegrippen. Daarbij kan vervolgens de zogeheten risico-regelreflex optreden waarbij er een voortdurende druk is om onacceptabele risico’s te minimaliseren en ze niet voor te stellen als toekomstige mogelijkheden, maar als een hedendaagse realiteit. De term risico-regel reflex wordt als volgt uitgelegd door Margo Trappenburg (2011): “De risico-regelreflex is de neiging om het voortdurend verminderen van risico’s, al dan niet naar aanleiding van een incident, als vanzelfsprekende opgave aan te merken.” Het gevolg kan zijn disproportionele maatregelen, inefficiënte maatregelen, neveneffecten en averechtse effecten, zowel via wet- en regelgeving en normstelling, toezicht, uitvoeringsmaatregelen en systeemveranderingen. Bij de Belastingdienst zien we deze ook:

P. 14, Effecten FSV Particulieren, PWC

Zoals Lupton (2006: 13) in haar werk laat zien, produceren ideeën over risico’s symbolische grenzen en legitimeren ze maatregelen om de gewenste situatie te bereiken. Risicobeoordeling is gebaseerd op een combinatie van abstracte factoren die inzichtelijk, meetbaar, beheersbaar moeten worden gemaakt. Dit gebeurt onder andere door de kans op fraude te koppelen aan zaken als afkomst, nationaliteit en religie. Wat vervolgens wordt geselecteerd als risicoindicatoren zijn verschijnselen die buiten de normale morele orde zouden staan en die worden gezien als ongelijk verdeeld over subgroepen van de bevolking (O’Malley 2016): “allochtoon (niet westerse landgenoten)”, “van buitenlandse origine”, “ondernemers van allochtone afkomst” en “belastingplichtigen wier achternaam eindigt op …IC”, “niet-westers voorkomen”, “uiterlijk voorkomen”.

We zien deze link tussen symbolische grenzen en risico duidelijk terug in de PWC rapportages over de Belastingdienst. Beide rapporten laten duidelijk zien dat er sprake is van profilering op gronden van etniciteit en niet-Nederlandse afkomst. Deze profilering wordt, zoals in onderstaand voorbeeld, verder uitgesplitst en aan ieder subprofiel wordt een risico verbonden. Zo leidt ‘niet-westers’ tot een indicatie voor een verhoogd risico op vroegtijdige beëindiging en betalingsachterstand.

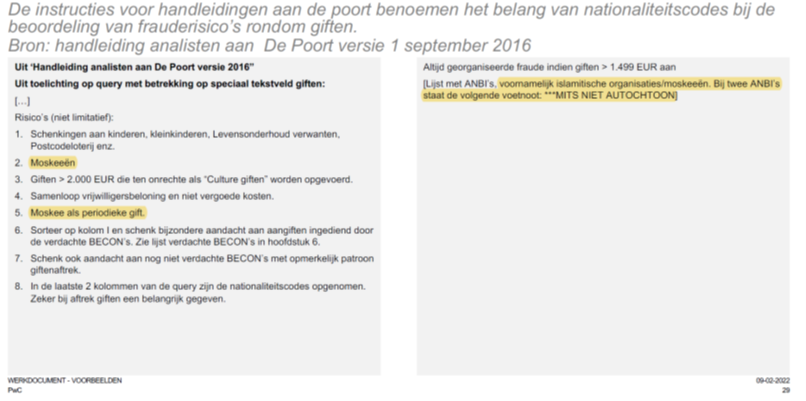

Naast afkomst en etniciteit, speelt ook religie een rol in de profilering door de Belastingdienst. In de handleiding voor de eerste selectie van belastingaangiften (aan de poort), staan aanwijzingen voor de risico-inschattingen bij giften. Nationaliteit, islamitische organisaties en moskeeën waren daarbij selectiecriteria. Een gift aan een moskee en een moskee zelf gelden als risico-indicatoren bijvoorbeeld voor georganiseerde fraude.

P. 29, aangetroffen voorbeelden, PWC

Zoals bovenstaand voorbeeld expliciet laat zien zijn ANBI-instellingen een indicator en daarbinnen specifiek islamitische organisaties / moskeeën. In twee gevallen staat daarbij de opmerking ‘mits niet autochtoon’. Met andere woorden, als de instelling ‘autochtoon’ is dan valt deze niet onder de risico-indicatoren. Eén van de grenzen die hier wordt ge(re)produceerd betreft dus die tussen autochtoon en allochtoon en allerlei bijbetekenissen die daaraan toegekend worden (zoals islamitisch en giften aan moskeeë).

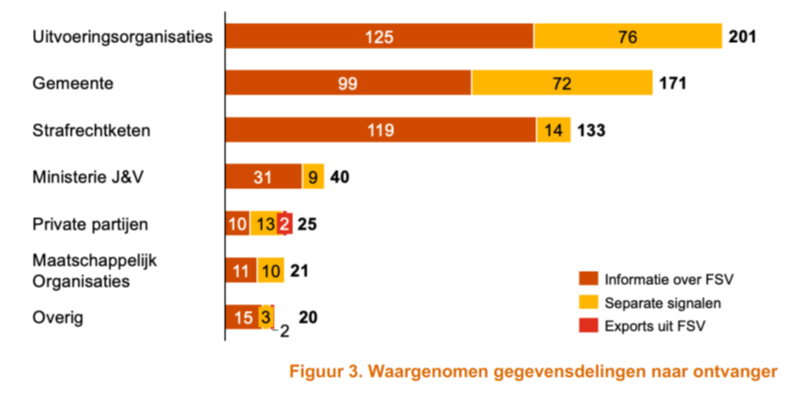

Met dit risico-inschattingen worden dus ook direct en indirect bijzondere persoonsgegevens opgenomen in het systeem van de Belastingdienst en op zodanige wijze dat de Belastingdienst handelde in strijd met het gelijkheidsbeginsel zo blijkt uit de rapporten van PWC. Uit de rapporten blijkt eveneens hoe deze profileringen en de daaraan verbonden inschattingen en conclusies een eigen leven kunnen leiden. De Belastingdienst deelde uitgebreid gegevens met derden, opnieuw tegen de regels in:

P. 12, externe gegevensdeling uit FSV, PWC

Deze externe gegevensdeling is cruciaal. Immers, zo worden profielen en de daaraan verbonden inschattingen en conclusies in omloop gebracht en vertaald naar andere velden (hypotheekverstrekking, politie-onderzoeken, jeugdzorg) waar ze weer op eigen wijze uitgevoerd worden. Het is precies door deze circulatie en vertaling dat het institutionele element van racisme en discriminatie verstevigd wordt. We dienen hierbij in ogenschouw te nemen dat er een grotere druk bestaat op moslims en moslimorganisaties om transparant te zijn met hun transacties. Maar juist deze transparantie, het wordt immers keurig opgegeven aan de Belastingdienst, draagt bij aan de problemen die mensen kunnen hebben met de Belastingdienst en die, zoals we al lang weten, niet gering zijn. Doneren aan een moskee was in dit geval dus een indicator voor een onacceptabel risico met als gevolg extra controle en kon mogelijk bijdragen aan plaatsing op een zwarte lijst.

Institutioneel racisme, de Belastingdienst en moslims

Zo borduurt de selectie voort op reeds bestaande vormen van racialisering: de Belastingdienst bedenkt de genoemde categorieën echt niet zelf en ze zijn ook niet uniek. En ze reproduceert deze ook. Immers, als je autochtonie uitsluit als risico-indicator maar buitenlands wel selecteert, moet je natuurlijk niet raar opkijken als je fraude vooral aantreft bij buitenlanders. De risico-taal versluiert het racialiserende aspect: het gaat immers om bestrijding van fraude en het is vooral een technisch issue. Het is een vorm van institutioneel racisme op deze wijze temeer omdat de problematisering van moslims en migranten door (giften aan) moskeeën en islamitische organisaties als risicofactor aan te merken, niet op zichzelf staat. Denk aan het Parlementaire Onderzoek Ongewenste Beïnvloeding door zogeheten onvrije landen dat ook al het financiële reilen en zeilen onder de loep legde. En natuurlijk de financiële surveillance door de banken zoals in de vorige aflevering besproken. We zien hier dus hoe een systeem op discriminerende wijze is ingericht en wordt uitgevoerd en ook leidt tot discriminatie.

Dit systeem is niet ingericht om doelbewust moslims te treffen, maar de islamofobe tendens om moslims en instituties van moslims als potentieel risico aan te merken, is zo genormaliseerd dat deze op tal van terreinen opnieuw kan opduiken. En is ook niet nieuw, zeker niet in combinatie met selecteren op afkomst en nationaliteit. We zagen het ook al voorafgaand aan het toeslagenschandaal bij de vergeten fraudejacht op Somalische Nederlanders waarvoor premier Rutte bij de bestuursrechter veroordeeld is. In de komende afleveringen zullen we deze profilering en normalisering telkens zien.